Atendiendo a dos de los propósitos fundacionales de nuestro medio, que son el de ser de utilidad al ciudadano de bien y el de proporcionar una plataforma de divulgación sobre temas poco conocidos que puedan ser de interés, en este artículo quiero presentar a nuestros lectores la información que considero más relevante sobre lo que se conoce como patrimonio protegido. Se trata de una figura jurídica que puede resultar de gran interés a aquellas familias, entre las que se encuentra la mía, que tienen algún miembro con discapacidad.

El patrimonio protegido es un instrumento jurídico destinado a proveer a la persona con discapacidad de una masa patrimonial destinada a satisfacer necesidades vitales futuras. Esta masa patrimonial puede estar constituida por una gran variedad de activos como pueden ser dinero, inmuebles, derechos, tierras, títulos, acciones, etc… Los bienes aportados al patrimonio protegido no son embargables. El marco jurídico del patrimonio protegido lo establece la ley 41/2003, de 18 de noviembre.

Para que pueda constituirse un patrimonio protegido en favor de una persona con discapacidad, la discapacidad acreditada debe ser superior al 33% si la discapacidad es psíquica, o superior al 65% en el caso de que se trate de una discapacidad física o sensorial. El Estado confiere el seguimiento y supervisión del patrimonio protegido al ministerio Fiscal.

La constitución del patrimonio protegido se hace mediante escritura notarial en donde se establece el beneficiario, el administrador, que puede ser el propio beneficiario o una tercera persona, los bienes que se aportan inicialmente, así como las reglas a las que el patrimonio protegido debe acogerse. Copia de la citada escritura notarial es remitida, por la propia notaría, al Registro Civil correspondiente al domicilio del beneficiario. También es necesario realizar una escritura de donación ante notario cada año en el que existan nuevas aportaciones en el mencionado patrimonio. En una sola escritura se pueden incluir todas las donaciones realizadas en ese año. Resulta obvio decir que en el año en el que no se hagan aportaciones no hay necesidad de realizar ninguna escritura de donación.

Al patrimonio protegido pueden realizar aportaciones, con derecho a deducción fiscal, parientes en línea directa o colateral hasta el tercer grado inclusive, incluyendo al cónyuge y al tutor. Quedarían también incluidos como posibles aportantes: padres, hijos, abuelos, nietos, hermanos, tíos y sobrinos.

Una de las grandes ventajas que tiene el realizar aportaciones al patrimonio protegido es que dan derecho a una reducción en la base imponible del aportante en la misma cuantía de la aportación realizada, con un máximo de 10.000 € por aportante y año. Más adelante se presentará un ejemplo del ahorro fiscal que puede suponer al que realiza la aportación según sea la cantidad aportada. Lo indico aquí para animar al lector a que siga leyendo y no se desanime con las exigencias normativas que conlleva la creación de un patrimonio protegido.

Las aportaciones se consideran fiscalmente como ingresos del trabajo para el perceptor, no estando obligado a declarar estos ingresos en la declaración de la renta cuando el total de las aportaciones anuales no supera 3 veces el IPREM. La aportación anual que supere el límite máximo anual de 24.500 €, tributará por el impuesto de Sucesiones y Donaciones. En cualquier caso, estén o no exentas de tributación por este impuesto, las aportaciones al patrimonio protegido hay que declararlas, durante los 30 días hábiles posteriores a la donación, presentando el impreso 651 de la agencia tributaria en la delegación de Hacienda de la comunidad de residencia del beneficiario.

Para que quede constancia de las aportaciones y disposiciones realizadas en un ejercicio fiscal sobre un patrimonio protegido, es necesario cumplimentar el modelo 182 y realizar su presentación telemática a lo largo del mes de enero de ejercicio fiscal siguiente a aquel en el que se hayan producido las alteraciones en el patrimonio protegido. De no hacerlo así, no habría posibilidad de beneficiarse de la ventaja fiscal que conlleva la aportación en la declaración del IRPF.

Es necesario decir que las aportaciones al patrimonio protegido tienen establecido un plazo de permanencia obligatorio (indisponibilidad) que incluye el ejercicio en el que se hace cada aportación y los cuatro ejercicios posteriores, con objeto de mantener la masa patrimonial de la persona con discapacidad, evitando que se puedan hacer disposiciones (gastos con cargo al patrimonio protegido), relativas a esa aportación, durante el tiempo de permanencia, salvo que el gasto realizado esté destinado a satisfacer necesidades vitales del beneficiario según el “criterio” de la Agencia Tributaria. Mucho ojo con lo que se entiende por “necesidades vitales” porque puede dar lugar a gravosos malentendidos, ya que la Agencia Tributaria tiene una percepción muy “particular” de este concepto cuando afecta al periodo de permanencia de una aportación. Para aclarar este asunto, conviene tener en cuenta las siguientes consideraciones:

- Existen algunas disposiciones sobre el patrimonio protegido, como son los gastos notariales relativos a las escrituras de creación y de donación, que sí pueden declararse sin contravenir el plazo de permanencia obligatorio, ya que son considerados, a juicio de la Agencia Tributaria, como destinados a satisfacer «necesidades vitales” del beneficiario. Paradójicamente, hay otros gastos, como aquellos destinados a compra de pañales, medicamentos, terapias y otros etcéteras, que no están considerados de igual manera por la Agencia Tributaria, e incurrirían en motivo de sanción tributaria si se realizaran con cargo al patrimonio protegido durante el plazo de permanencia de la aportación. Ruego al lector incrédulo que acceda a la consulta vinculante V3312-13 para que compruebe por sí mismo que por sorprendente que esto parezca no deja de ser cierto.

- Se admite realizar inversiones durante ese periodo con cargo al patrimonio protegido porque se considera que éstas no producen alteración de la masa patrimonial asociada en relación con la aportación realizada.

- En el periodo de permanencia de cada aportación, sí se podrá disponer, en beneficio del discapacitado, de las rentas que pueda generar ese patrimonio siempre que no se reduzca la masa patrimonial alcanzada con la aportación.

- Si se realiza alguna disposición inapropiada durante el periodo establecido como plazo de permanencia de la aportación, se produciría una penalización que llevaría consigo las siguientes obligaciones tributarias.

- El aportante tendría que realizar una declaración complementaria del ejercicio en que realizó la aportación, en donde se repusieran las reducciones que aplicó inicialmente y que debería devolver con intereses de demora.

- El perceptor tendría que reintegrar en el patrimonio protegido la cuantía de las disposiciones realizadas sin que estas aportaciones compensatorias tuvieran derecho alguno a exención de ningún tipo.

- Transcurrido el plazo de permanencia de cada aportación, se podrá disponer del patrimonio asociado a la aportación siempre que se destine a satisfacer gastos del beneficiario del patrimonio protegido. Se recomienda conservar las facturas justificativas de los gastos realizados ante la eventualidad de que el ministerio Fiscal solicitara hacer una auditoría.

Ventaja Fiscal

Como ya se indicó al comienzo del artículo, las aportaciones al patrimonio protegido suponen una interesante ventaja fiscal. Es decir, un ahorro en lo que tendría que pagar la persona que realiza la aportación en su declaración de IRPF del ejercicio en el que se realiza la citada aportación. Para entenderlo mejor, baste con poner un ejemplo.

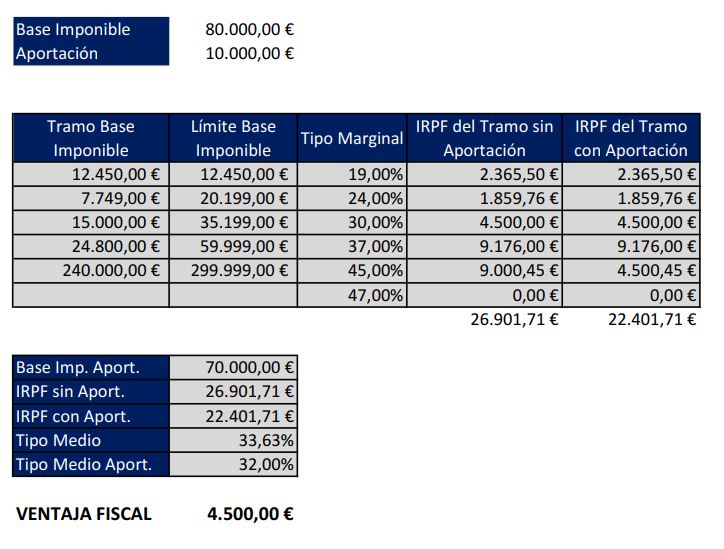

El ejemplo anterior se ha realizado con ayuda de una hoja Excel. En este supuesto se presenta una aportación de 10.000 € a un patrimonio protegido, realizada por un contribuyente con una base imponible de 80.000 €. A continuación, se muestra la tabla de los tramos de renta junto con la cuantía de IRPF aplicable a cada uno de los tramos que intervienen, con y sin considerar, la aportación al patrimonio protegido de la persona con discapacidad. De la suma del IRPF de todos los tramos afectados en cada caso, se obtiene, finalmente, la diferencia tributaria resultante de la reducción de la base imponible por la aportación realizada. En este caso concreto, resultaría ser de 4.500 €. A esta diferencia tributaria la llamaré, en adelante, ventaja fiscal. El hecho de no haber considerado las posibles deducciones particulares a las que el contribuyente pudiera tener derecho en su declaración de IRPF, no supone una importante pérdida de validez del cálculo realizado.

Adjunto, a continuación, enlace de descarga de la hoja Excel usada, con el propósito de que el lector pueda hacer sus propios supuestos para el cálculo de su ventaja fiscal.

Extinción del patrimonio protegido

El patrimonio protegido se extingue por fallecimiento del beneficiario o por cese de la condición de discapacidad. En el primero de los casos los bienes y derechos que lo integran revertirán, a título de herencia, en favor de sus herederos legales. En el segundo caso, por desgracia poco habitual, seguirá siendo el beneficiario titular de los bienes y derechos que lo integran sujetándose a las normas del Código Civil.

Resumen de obligaciones administrativas

A continuación, presento un pequeño resumen de lo dicho anteriormente en relación con las obligaciones administrativas relacionadas con la gestión de un patrimonio protegido.

- Creación del patrimonio protegido a favor de la persona con discapacidad haciendo donación de bienes al beneficiario y realización de la escritura de constitución del patrimonio protegido ante notario.

- En los ejercicios en los que se realicen aportaciones

- Hay que realizar una escritura de donación ante notario.

- Declarar la donación en el plazo de 30 días hábiles posteriores a su realización con el impreso modelo 651 (Autoliquidación sobre sucesiones y donaciones).

- Durante el mes de enero del ejercicio siguiente a aquel en que se realicen aportaciones o disposiciones con cargo al patrimonio protegido, hay que presentar el impreso modelo 182 (Declaración informativa sobre donativos, donaciones y aportaciones). Ojo, aunque ya se haya superado el plazo de disponibilidad de las aportaciones, guarden siempre las facturas de los gastos realizados con cargo al patrimonio protegido, porque las tendrán que aportar si se las solicitan. Estos gastos tienen que realizarse siempre en favor del beneficiario.

- Aquellos que realicen aportaciones al patrimonio protegido no deben olvidar incluir la cuantía de éstas en la declaración del IRPF del ejercicio en la que se efectuó la aportación para que se puedan aplicar la reducción correspondiente en la base imponible.

Ventajas e inconvenientes del patrimonio protegido

La constitución de un patrimonio protegido en favor de una persona con discapacidad tiene básicamente dos ventajas:

- La ventaja fiscal asociada con las aportaciones.

- La supervisión y seguimiento de los gastos con cargo al patrimonio protegido compete al ministerio Fiscal. Circunstancia que garantiza, en buena medida, la protección del citado patrimonio. Este seguimiento se hace, normalmente, de forma periódica, cuando los administradores de éste dejan de ser los padres del beneficiario por fallecimiento o incapacitación de éstos.

Las desventajas del patrimonio protegido son, en mi opinión:

- El plazo obligado de permanencia de las aportaciones antes de poder hacer disposiciones (ejercicio de aportación y los 4 ejercicios siguientes).

- La venta de bienes adscritos a un patrimonio protegido precisa de autorización judicial salvo en determinados supuestos, en atención a la composición del patrimonio, las circunstancias personales de su beneficiario, las necesidades derivadas de su discapacidad, la solvencia del administrador o cualquier otra circunstancia de análoga naturaleza.

- Los obligados trámites administrativos a realizar y los costes notariales asociados a su constitución y a las sucesivas escrituras de aportación.

Recomendaciones y consejos personales

Ante la inevitable duda, tengo que decir que yo soy firme partidario de la creación de un patrimonio protegido para un hijo con discapacidad. Siempre, claro está, que sea factible obtener una ventaja fiscal. Es decir, que exista margen en las retenciones fiscales que se aplican a los aportantes por sus ingresos para que la ventaja fiscal sea factible. El ahorro obtenido bien puede merecer la molestia. Por esa razón, conviene hacer siempre las aportaciones en aquellos años en los que los aportantes vayan a tener unas retenciones significativas.

Otros consejos que pueden ser de interés al lector son:

- Aunque resulte obvio decirlo, antes de crear un patrimonio protegido hay que ver si, en cada caso particular, las ventajas superan los inconvenientes. Animo al lector a que haga una estimación de su ventaja fiscal descargando la hoja de cálculo que pongo a su disposición y cuyo enlace facilité anteriormente.

- Conviene hacer siempre las aportaciones al final del ejercicio fiscal (mes de diciembre), con lo que se puede llegar a ganar casi un año en relación al plazo obligado de indisponibilidad de las aportaciones. De esta manera se limita la indisponibilidad a poco más de 4 años en lugar de 5.

- No hacer disposiciones con cargo al patrimonio protegido durante el plazo obligado de permanencia (indisponibilidad), salvo que éstas estén explícitamente autorizadas por la Agencia Tributaria como es el caso de las inversiones y los gastos notariales.

- No olvidar las obligaciones administrativas anuales que requiere la gestión del patrimonio protegido cuando hay aportaciones o disposiciones.

- Transcurrido el plazo de obligada permanencia, ya se puede disponer libremente del patrimonio protegido para la compra de bienes fungibles y servicios destinados al beneficiario. Por otra parte, se puede seguir haciendo inversiones con la masa patrimonial existente. Sin olvidar que las inversiones y adquisiciones de bienes no fungibles con cargo al patrimonio quedan integradas total o parcialmente, según la medida en la que intervino el patrimonio para su adquisición, en éste, así como la proporción de las rentas obtenidas de las inversiones realizadas y de los bienes adquiridos.

La decisión de consolidar y aumentar el patrimonio protegido haciendo nuevas aportaciones de bienes y realizando inversiones, o permitir que a partir de un determinado momento se extinga la masa patrimonial dedicándola solo a hacer frente a los gastos corrientes del discapacitado una vez transcurrido el periodo de indisponibilidad de las aportaciones realizadas, es decisión de los administradores. Cualquiera de los dos planteamientos es legítimo. Recuerden que para enajenar un bien incluido, total o parcialmente, en el patrimonio protegido se necesitará autorización judicial cuando no se den las circunstancias especiales que establece la ley. Autorización que, aunque pueda considerarse un mero formalismo, no siempre se concede (sentencia denegatoria). Además, hay que tener en cuenta que el dinero obtenido de la parte del bien enajenado que estuviera incluida en el patrimonio protegido, tendrá que reintegrarse obligatoriamente en éste. Esta exigencia podría entenderse como un inconveniente al que tendrán que hacer frente los futuros administradores, pero que en contrapartida garantiza una mayor protección del bien de cara al futuro.

Espero humildemente que este artículo haya tenido el acierto de desmitificar los inconvenientes del patrimonio protegido y resulte de utilidad a las familias con miembros discapacitados a los que, desde aquí, les envío un abrazo muy especial.

Eusebio Alonso | Licenciado en ciencias físicas. Subdirector del diario online Adelante España.

| Comparte en Redes Sociales |

| Evite la censura de Internet suscribiéndose directamente a nuestro canal de Telegram, Newsletter |

| Síguenos en Telegram: https://t.me/AdelanteEP |

| Twitter (X) : https://twitter.com/adelante_esp |

| Web: https://adelanteespana.com/ |

| Facebook: https://www.facebook.com/AdelanteEspana/ |