⏲ Tiempo estimado de lectura: 5 minutos

Hace poco, publiqué en Adelante España un artículo sobre la sostenibilidad de las pensiones. Tenía el objeto de demostrar que la sostenibilidad depende en gran medida de las decisiones que tomen nuestros gobernantes en relación con la ayuda a la familia y el fomento de la natalidad, el apoyo al emprendimiento, la modernización de nuestro sistema productivo, la política de inmigración, la política impositiva, la gestión eficaz de los fondos de la caja de pensiones de la seguridad social, etc. El exceso de gasto político y autonómico, así como los intereses de la deuda, son partidas que lastran gravemente los presupuestos. Baste decir que el primero de ellos ronda los 80.000 millones de euros anuales y el segundo los 30.000 millones de euros. Sumando los dos alcanzaríamos los 110000 millones de euros cantidad que sufragaría el coste anual de las pensiones en España. No es sorprendente que algún partido político se atreva ya a decir abiertamente que en algún momento los ciudadanos tendrán que decidir si prefieren pensiones o autonomías. De no hacer nada, o hacer tan poco como se ha venido haciendo hasta ahora, no más tarde de 2035 las pensiones no van a poder sostenerse con las contribuciones de los trabajadores en activo y tendrán que sufragarse, en gran medida, con cargo a impuestos o deuda pública, situación que no será sostenible por mucho tiempo.

En este artículo quiero desmontar el mito tan manido de que las aportaciones a la caja de pensiones son insuficientes para cubrir la esperanza de vida del jubilado. Para ello, cojamos el caso de un trabajador que se jubila de forma anticipada con 35 años de cotización a los 63 años de edad. Para poder demostrarlo, tengo que valerme del modelo de capitalización, que reflejaría la capitalización de las aportaciones realizadas por éste. Soy consciente que el modelo del sistema de pensiones español no es de capitalización sino de solidaridad intergeneracional, pero este último no permitiría hacer ninguna valoración sobre la suficiencia o insuficiencia de las cantidades aportadas de los trabajadores. Por otra parte, sabemos que el sistema de solidaridad intergeneracional deja de ser viable cuando la relación entre cotizantes y jubilados disminuye demasiado, posible consecuencia de las bajas tasas de natalidad, la emigración, el paro y el envejecimiento de la población resultante del aumento de la esperanza de vida. Todas estas situaciones se presentan en España actualmente, si bien el virus de Wuhan ha conseguido, triste mérito, reducir la esperanza de vida que disfrutábamos en 2019, según indica un estudio recientemente publicado por el periódico el País.

La esperanza de vida en España estimada por el INE en 2019 era de 80,87 años para los hombres y 86,22 para las mujeres, lo que hace una esperanza de vida media de 83,59 años. Esperanza de vida que como decíamos en el párrafo anterior se habría reducido en un año a causa del virus de Wuhan.

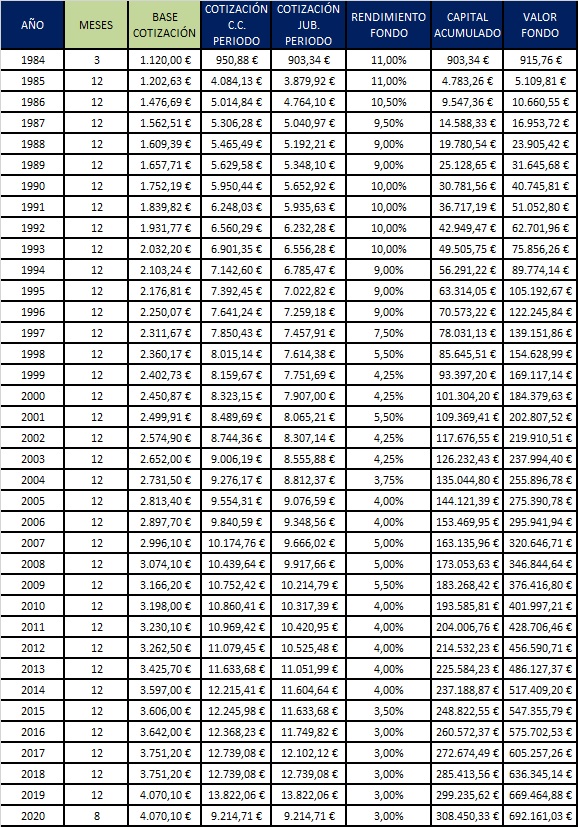

Volviendo a nuestro ejemplo, se presenta a continuación la tabla de capitalización de sus aportaciones, considerando un tipo de interés igual al interés legal del dinero de cada año. Si tenemos en cuenta los grados de libertad que tiene el Estado a la hora de rentabilizar las aportaciones para la jubilación, no parece que usar el tipo de interés legal como referencia sea exagerado.

La Cotización por Contingencias Comunes (28,3% de la BCCC, 4,7% por el trabajador y 23,6% por la empresa) se destina a la jubilación, la incapacidad temporal o permanente y la atención sanitaria. Si se considera que la persona del ejemplo es del grupo 1 de cotización, no ha sufrido incapacidades prolongadas y ha disfrutado, como es bastante habitual, de un seguro médico privado; no es descabellado estimar que la mayoría de su cotización para contingencias comunes, entre el 90 y el 95%, habría ido destinada a su jubilación. Con todo esto, la tabla de capitalización quedaría así:

El ciudadano del ejemplo, llegado el momento de la jubilación en agosto de 2020, se habrá jubilado de forma anticipada 7 trimestres antes de la fecha de su jubilación ordinaria y percibirá una pensión bruta de 14 pagas al año de 2590 euros.

La siguiente tabla muestra la evolución del fondo a lo largo de los años de jubilación, estimando una revalorización anual de la pensión de un 1% y un rendimiento del fondo remanente de un 2% anual. Ambos porcentajes están dentro de lo razonable.

El estudio se podría particularizar fácilmente para cualquier otro caso concreto, obteniendo un resultado en cobertura, en el peor de los casos, similar al que aquí se presenta, ya que 35 años es el mínimo número de años de cotización que da derecho a la jubilación anticipada, jubilándose el interesado a los 63 años con una pensión cercana a la máxima, lo que hace entender que se trataría de un caso particularmente desfavorable para la cobertura del fondo.

La tabla anterior nos muestra que el contribuyente podría vivir, haciendo uso exclusivamente de su fondo, hasta casi los 84 años. Algo más que la esperanza de vida estimada en la actualidad. Conviene también decir que, según las estadísticas de mortalidad, el 46% de los que alcancen la jubilación, morirán antes de cumplir los 84 años, circunstancia favorable para la caja de pensiones que se ahorrará un dinero. Por otro lado, la pensión bruta que perciba el señor de este ejemplo, seguirá estando grabada por el IRPF, a pesar de que las aportaciones para su jubilación ya fueron grabadas con IRPF durante sus años de actividad laboral. Se trataría pues, de una doble imposición que, unida a otros impuestos directos e indirectos, hará que la mitad de su pensión bruta vuelva a manos del Estado en forma de impuestos. Por desgracia, no es la única manifestación de doble imposición que sufrimos los ciudadanos. El impuesto de sucesiones y donaciones es una obsesión de la izquierda para perseguir el ahorro y la propiedad privada de los demás. Este impuesto, a la postre, perjudica más a los más pobres, ya que los ricos disponen de mecanismos para eludir mejor este impuesto.

Para completar el análisis habría que indicar que un 13,6% de los ciudadanos, según datos de 2018, muere en edad laboral antes de jubilarse. Es decir, habrá cotizado sin causar derecho a pensión o proporcionando una mínima pensión de viudedad u orfandad a sus deudos. No será este servidor el que discuta su derecho a percibirlas.

Otro aspecto que hay que mencionar cuando se habla de justicia de las pensiones es la escasa diferencia existente entre la mínima pensión de jubilación contributiva, que requiere al menos 15 años de cotización, y la cuantía de las pensiones no contributivas. No por atender la solidaridad se debería desatender la justicia. Y por razones de justicia, tampoco se debería despreciar el derecho a mantener el poder adquisitivo de las pensiones contributivas.

Para finalizar, tampoco parece demasiado justo que no se contemple toda la vida laboral para el cálculo de la pensión. Actualmente la pensión se calcula sólo con la información de los últimos 25 años. Por desgracia, no hay pocos trabajadores que se encuentran con una situación de paro prolongado en los años previos a la jubilación. De poco les servirá haber cotizado muchos años si éstos no están incluidos en los 25 años usados para el cálculo de la pensión.

De todo lo indicado hasta ahora, no parece que en este tinglado de las pensiones sea el contribuyente el más beneficiado, ni que las cotizaciones actuales sean insuficientes para cubrir los años de jubilación de la persona que las aporta. Como dice la sabiduría popular, parece que la banca siempre gana. Para nuestros dirigentes no tengan la tentación de caer en soluciones fáciles, deberíamos estar todos alerta y vigilar cuidadosamente la evolución futura de la esperanza de vida. En el estado totalitario al que parece que estamos abocados, donde la izquierda no pierde oportunidad para hacer manifestaciones despectivas de nuestros mayores, cualquier cambio a la baja de la esperanza de vida resultará sospechoso. Confiemos en la independencia y profesionalidad del INE para denunciarlo.

1 comentario en «Justicia de las Pensiones | Eusebio Alonso»