⏲ Tiempo estimado de lectura: 6 minutos

Warren Buffett una vez se refirió a los derivados como “armas financieras de destrucción masiva”.

No estaba siendo dramático; advertía que, si las cosas salían mal, estos complejos instrumentos financieros podrían causar daños masivos y de gran alcance a la economía global. Lo que más temía Buffett era cómo una crisis repentina e inesperada del mercado podría desencadenar una peligrosa reacción en cadena en el sistema financiero, impulsada por los riesgos ocultos y las complejas interconexiones que crean los derivados.

Estos instrumentos vinculan a los principales bancos, fondos de cobertura y corporaciones en una intrincada red de apuestas sobre los precios futuros del petróleo, las tasas de interés, las monedas y más.

Por ejemplo, las aerolíneas y las compañías energéticas utilizan habitualmente derivados vinculados al petróleo para cubrir riesgos o especular. Si los precios del petróleo subieran inesperadamente, las contrapartes perdedoras —a menudo grandes instituciones financieras— tendrían que asumir enormes pagos. Esto, a su vez, desencadenaría demandas de margen, restricciones de liquidez y, potencialmente, ventas forzadas de activos.

El miedo se propaga rápidamente, ya que muchos de estos contratos derivados son opacos: nadie sabe realmente quién está expuesto ni en qué medida. Esa incertidumbre puede generar pánico en los mercados, ya que todos empiezan a retirarse a la vez.

Pérdidas como estas rara vez se controlan. Un incumplimiento en una parte del sistema extiende el riesgo. Si un actor importante no puede cubrir su exposición, pone en peligro a sus contrapartes. Si uno de ellos es un banco importante, el problema se vuelve rápidamente sistémico.

Éste es precisamente el tipo de efecto dominó que Buffett estaba describiendo: un shock del mercado que enciende mechas en lugares inesperados y convierte la interconectividad financiera en fragilidad financiera.

Debido a que los derivados están tan interconectados y pueden involucrar enormes sumas de dinero, el daño puede crecer rápida e impredeciblemente, como una serie de explosiones. Por eso Buffett los vio no solo como herramientas arriesgadas, sino como amenazas potenciales para todo el sistema financiero. En otras palabras, armas de destrucción masiva financieras .

Entonces ¿por qué mencionar esto ahora?

Porque la reciente guerra entre Israel, Estados Unidos e Irán está lejos de terminar. En algún momento, una confrontación mucho más grave entre Estados Unidos e Irán parece inevitable, y cuando llegue, casi con seguridad interrumpirá el flujo de petróleo y gas del Golfo Pérsico.

Decir que esto representa una grave interrupción del suministro sería quedarse corto.

Considere esto.

El estrecho de Ormuz es una estrecha franja de agua que une el Golfo Pérsico con el resto del mundo.

Es el corredor energético más importante del mundo y no hay ninguna ruta alternativa.

Cinco de los diez principales países productores de petróleo del mundo (Arabia Saudita, Irán, Irak, Emiratos Árabes Unidos y Kuwait) limitan con el Golfo Pérsico, al igual que Qatar, el mayor exportador mundial de gas natural licuado (GNL).

El estrecho de Ormuz es su única ruta marítima hacia el océano abierto… y los mercados mundiales.

En su punto más estrecho, el espacio disponible para las rutas de navegación en el estrecho de Ormuz tiene sólo 3,2 kilómetros de ancho.

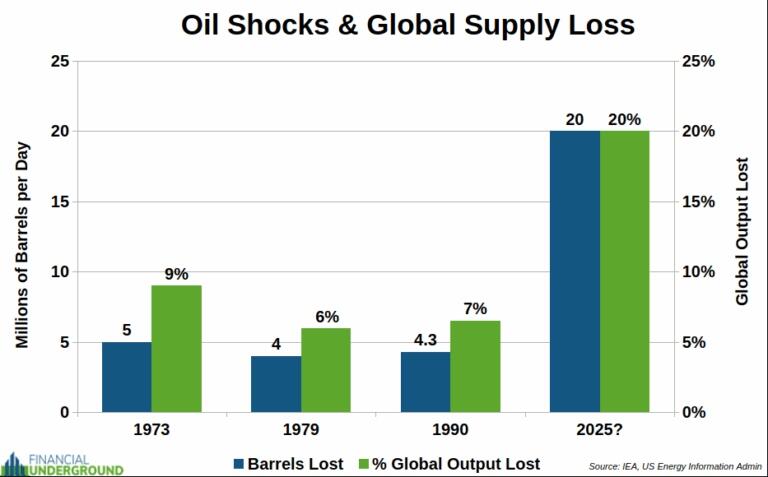

Según la Administración de Información Energética de Estados Unidos, alrededor de 20 millones de barriles de petróleo transitan diariamente por el Estrecho, lo que representa aproximadamente el 20 % de la producción mundial de petróleo, con un valor aproximado de 1400 millones de dólares diarios a precios actuales. Otro 20 % de las exportaciones mundiales de GNL también transita por el Estrecho.

Es difícil exagerar la importancia del Estrecho de Ormuz para la economía global. Si alguien perturbara el Estrecho, desencadenaría una crisis energética de gran magnitud, disparando los precios y sumiendo en el caos los mercados financieros.

Gracias a su imponente geografía y su experiencia en guerra no convencional y asimétrica, Irán puede cerrar el Estrecho, y nadie puede hacer mucho al respecto. Es su baza geopolítica.

Los analistas creen que podría tardar semanas en reabrirse, si es que se reabre. Los ejercicios de guerra del Pentágono han demostrado que, en una guerra a gran escala, la Armada estadounidense sería incapaz de mantener abierto el Estrecho. Ante una oleada de ataques con misiles, las fuerzas estadounidenses tendrían que retirarse o arriesgarse a la aniquilación total.

Peor aún, Irán podría atacar la infraestructura petrolera del Golfo Pérsico, destruyendo instalaciones de producción en Arabia Saudita, Emiratos Árabes Unidos, Qatar, Baréin y Kuwait. Incluso si el Estrecho se reabriera, no quedaría nada para exportar.

Los estrategas militares lo saben desde hace décadas, pero nunca ha surgido una estrategia viable para neutralizar la influencia de Irán. Teherán lo ha dejado claro: si estalla una guerra a gran escala, cerrará el Estrecho y destruirá la infraestructura energética del Golfo Pérsico.

En resumen, Irán tiene un cuchillo en la garganta de la economía global.

Desde la Revolución de 1979, Estados Unidos ha buscado derrocar al gobierno iraní. Sin embargo, el control iraní sobre el Estrecho ha servido durante mucho tiempo como un poderoso factor disuasorio para el cambio de régimen. Sin embargo, esa disuasión podría estar desmoronándose.

Nos encontramos en plena Tercera Guerra Mundial, e Irán se ha convertido en el campo de batalla decisivo. Estados Unidos e Israel podrían estar dispuestos a arriesgar un colapso económico global para derrocar al gobierno iraní, una medida que cambiaría drásticamente el equilibrio de poder global a su favor.

Si una guerra con Irán cierra el Estrecho de Ormuz, el impacto eclipsaría cualquier crisis petrolera de la historia moderna.

Durante la primera crisis petrolera de 1973, se retiraron del mercado petrolero mundial unos 5 millones de barriles. En aquel entonces, la producción mundial diaria de petróleo rondaba los 56 millones de barriles. Esto significa que desapareció aproximadamente el 9% del suministro mundial.

Los precios del petróleo prácticamente se cuadruplicaron.

En la segunda crisis petrolera de 1979, desaparecieron del mercado unos 4 millones de barriles. La producción diaria rondaba los 67 millones de barriles, lo que representaba una pérdida de aproximadamente el 6 % del suministro mundial.

Los precios del petróleo casi se triplicaron.

Luego, en 1990, durante la invasión de Kuwait por Saddam Hussein, se extrajeron alrededor de 4,3 millones de barriles. Con una producción mundial de aproximadamente 66 millones de barriles diarios, esto representó una pérdida de suministro del 7%.

Los precios del petróleo aumentaron más del doble.

Ahora comparemos eso con un cierre del Estrecho de Ormuz, que podría retirar instantáneamente 20 millones de barriles de un mercado global que produce alrededor de 100 millones de barriles por día: un asombroso 20% del suministro desaparecido de la noche a la mañana.

Este sería el mayor shock de oferta de la historia. Por mucho.

Si la guerra con Irán continúa y Teherán cierra el Estrecho de Ormuz, creo que el efecto sobre el precio del petróleo será al menos tan severo como lo fue durante la crisis petrolera de 1973, cuando los precios del petróleo subieron 4 veces.

Un movimiento similar hoy podría llevar los precios del petróleo por encima de los 275 dólares por barril.

Sin embargo, considero que se trata de una estimación conservadora porque el cierre del Estrecho de Ormuz causaría un shock de oferta mucho mayor que el embargo petrolero de la OPEP de 1973.

Y a diferencia de las crisis financieras del pasado, esta no se puede solucionar con dinero impreso. Los bancos centrales pueden inyectar liquidez, pero no pueden producir petróleo. La escasez de suministro físico no se soluciona con política monetaria. Ni siquiera los esfuerzos conjuntos de Estados Unidos y Rusia para aumentar la producción de petróleo pudieron reemplazar los 20 millones de barriles diarios faltantes con la suficiente rapidez para evitar el caos en el mercado.

Este tipo de shock de precios golpearía duramente los mercados de derivados, donde el petróleo y el gas se negocian intensamente mediante futuros, opciones y swaps. Cualquier empresa que se encontrara en una posición desfavorable se enfrentaría a fuertes pérdidas, lo que provocaría llamadas de margen, demandas de liquidez y posibles impagos. Los grandes bancos que actúan como contrapartes o intermediarios estarían directamente expuestos a las consecuencias.

Esto podría desencadenar una cascada de impagos y llamadas de margen que se propagarían por todo el sistema financiero mundial y harían que el año 2008 parezca un año aburrido en comparación.

El cierre del Estrecho de Ormuz es un detonante creíble de una catastrófica depresión económica mundial.

La verdadera opción nuclear de Irán no es una ojiva nuclear, sino un arma de destrucción masiva financiera , que desencadena una reacción en cadena al cerrar el Estrecho y disparar los precios del petróleo, detonando la bomba de derivados en el corazón del sistema financiero global.

{kind=link}

{kind=link}

{kind=link}

{kind=link}